Dưới đây là tổng quan dễ hiểu về CDS (Credit Default Swap), tập trung vào định nghĩa, đặc điểm và cách vận hành.

1. CDS (Credit Default Swap) là gì?

Credit Default Swap (CDS) là một hợp đồng phái sinh tín dụng, trong đó:

- Bên mua bảo hiểm (Protection Buyer) trả một khoản phí định kỳ

- Bên bán bảo hiểm (Protection Seller) cam kết bồi thường nếu một sự kiện tín dụng (credit event) xảy ra đối với một tổ chức hoặc khoản nợ tham chiếu

👉 Có thể hiểu đơn giản: CDS giống như bảo hiểm rủi ro vỡ nợ.

2. Các bên tham gia trong hợp đồng CDS

- Bên mua CDS

- Muốn phòng ngừa rủi ro vỡ nợ

- Trả phí CDS (CDS spread)

- Bên bán CDS

- Chấp nhận rủi ro tín dụng

- Nhận phí định kỳ

- Phải bồi thường nếu xảy ra sự kiện tín dụng

- Tài sản tham chiếu (Reference Entity)

- Có thể là:

- Doanh nghiệp (VD: Apple, Tesla)

- Chính phủ (VD: trái phiếu chính phủ)

- Không trực tiếp tham gia hợp đồng

- Có thể là:

3. Đặc điểm chính của CDS

3.1. Không cần sở hữu tài sản gốc

- Người mua CDS không bắt buộc phải sở hữu trái phiếu/khoản vay

→ Cho phép đầu cơ rủi ro tín dụng

3.2. Thời hạn xác định

- Thường là 5 năm, nhưng có thể là 1, 3, 7, 10 năm

3.3. Phí CDS (CDS spread)

- Tính theo điểm cơ bản (basis points – bps)

- Ví dụ: 200 bps = 2%/năm trên mệnh giá được bảo hiểm

3.4. Giao dịch OTC

- CDS chủ yếu giao dịch ngoài sàn (Over-the-Counter)

- Ít minh bạch hơn thị trường niêm yết

4. Sự kiện tín dụng (Credit Event)

Một CDS chỉ được kích hoạt khi xảy ra sự kiện tín dụng, thường gồm:

- Vỡ nợ (Failure to pay)

- Phá sản

- Tái cơ cấu nợ

- Không trả lãi hoặc gốc đúng hạn

Các tiêu chí này được chuẩn hóa bởi ISDA (International Swaps and Derivatives Association).

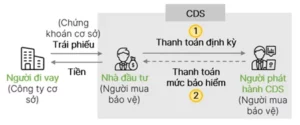

5. Cách CDS vận hành (Quy trình từng bước)

Bước 1: Ký hợp đồng CDS

- Mệnh giá bảo hiểm: ví dụ 10 triệu USD

- Thời hạn: 5 năm

- Phí CDS: 2%/năm

Bước 2: Thanh toán định kỳ

- Bên mua trả:

10 triệu × 2% = 200.000 USD/năm - Trả cho đến khi:

- Hết hạn hợp đồng, hoặc

- Xảy ra sự kiện tín dụng

Bước 3: Khi xảy ra sự kiện tín dụng

Bên bán CDS phải bồi thường theo một trong hai cách:

- Thanh toán tiền mặt (Cash settlement)

→ Trả phần chênh lệch giữa mệnh giá và giá trị thị trường - Giao tài sản (Physical settlement)

→ Bên mua giao trái phiếu xấu, bên bán trả mệnh giá

6. Mục đích sử dụng CDS

6.1. Phòng ngừa rủi ro (Hedging)

- Ngân hàng, quỹ đầu tư bảo vệ danh mục trái phiếu

6.2. Đầu cơ (Speculation)

- Kiếm lợi nhuận từ việc đánh cược vào khả năng vỡ nợ

6.3. Định giá rủi ro tín dụng

- CDS spread phản ánh mức độ rủi ro vỡ nợ của tổ chức phát hành

7. Rủi ro của CDS

- Rủi ro đối tác: Bên bán CDS có thể không đủ khả năng chi trả

- Thiếu minh bạch: Do giao dịch OTC

- Rủi ro hệ thống: CDS từng góp phần gây ra khủng hoảng tài chính 2008

8. Ví dụ ngắn gọn

Một quỹ đầu tư nắm giữ trái phiếu công ty X, lo ngại công ty phá sản.

Quỹ mua CDS từ ngân hàng Y.

Nếu công ty X vỡ nợ → ngân hàng Y bồi thường tổn thất.

ÐĂNG KÝ VAY NHANH

500,000++ người vay thành côngFiny không thu bất kỳ khoản tiền nào trước khi giải ngân